|

|

税金はいつの時代も物言わぬ生活者に集中するものだ。その昔、年貢と呼ばれていた税金は徹底して貧しい百姓からとられた。時代は変わり、今や百姓は資産家で、最も苛酷な税金を課されているのは車生活者である。

車生活者にどれだけの税金がかかっているのか、ひとめぐりしてみよう。

※本記事の税額は1997年当時のものです。

さて、自動車税制のキーとなるのは営業用車の徹底した優遇ということである。自動車税の場合、自家用は営業用の3倍から4倍の非常に高額な課税が行なわれている。

その根底にあるのは、車は社会の役に立ってこそ使う事が許されるのであって個人が所有するのは贅沢であるという考え方だ。いかにも尤もな考え方に思えるが、見方を変えるといわゆる産業優先、生活者無視の考え方に他ならない。

下の表を見てもらえれば分かるが、車生活者のほとんどが該当する2000ccまでの自家用車は、営業用車に比べて4倍前後の非常に高額な課税(下表赤 部分参照)が行なわれている。乗り合いバスはかなりの排気量があるはずだが、14500円と安い。これは1000ccの自家用乗用車の税額29500円の半分以下である。トラックもとても安い事が分かるだろう。積載量8トンのトラックと1000ccの自家用乗用車が同じ税額だ。

なぜ車生活者だけが高額課税されるのか。それは圧力団体を持たないからである。その結果、営業用車優遇のしわ寄せはすべて生活者に向かってくることになる。その構造を正当化し固定化するためにとても都合のいい考え方が、「個人が車を持つのは贅沢」であるわけだ。自動車税

【乗用車】 エンジン(cc) 自家用(円) 営業用(円) 倍率 1000まで 29500 7500 1500まで 34500 8500 2000まで 39500 9500 2500まで 45000 13800 3.3 倍 3000まで 51000 15700 3.2 倍 3500まで 58000 17900 3.2 倍 4000まで 66500 20500 3.2 倍 4500まで 76500 23600 3.2 倍 6000まで 88000 27200 3.2 倍 6000超 111000 40700 2.7 倍

【バス】 種別 自家用(円) 営業用(円) 倍率 一般乗合用 − 14500 上記以外(貸切り等) − 38000 49000

※一般乗合用は乗員定員31〜40人、それ以外は41〜50人

【トラック】 積載量 自家用(円) 営業用(円) 倍率 1トン以下 8000 6500 1.2 倍 1超〜2トン 11500 9000 1.3 倍 4超〜5トン 25500 18500 1.4 倍 7超〜8トン 40500 29500 1.4 倍

(一部を抽出したもの)軽自動車税

種別 自家用(円) 営業用(円) 倍率 四輪乗用車 7200 5500 1.3 倍 四輪トラック 4000 3000 1.3 倍

※青色の数値は本文で言及しているもの。

ところが肝心の「贅沢」の基準は不明確なのである。キャンピングカーなどは、私にはもっとも贅沢な車に思えるのだが、東京都の場合、排気量に関わり無く1万4500円(平成8年度)ですんでいる。これは1000ccの自家用自動車の半額以下だ。もっともさすがにまずいと思ったのか、平成9年から11年にかけて段階的に3万3000円まで値上げすることになっているが、それでも1500ccの乗用車よりも安い。「贅沢」かどうかなど初めから問題ではなく、徹底して生活者から金を吸い上げるための大義名分に過ぎないのだ。

車生活者は狙い撃ちされている。

[2013/8/24 付記]

総務省は軽自動車税の大幅増税を検討しているようです。TPP交渉の際にアメリカから「非関税障壁」と言われたことが原因のようですが、対処を根本的に誤っています。軽以外の自家用乗用車の税率が高すぎるのですから、その高すぎる税率を、軽もしくは営業用車の水準に下げるべきです。

| 種別 | 新潟県 | 全国平均 | 倍率 |

|---|---|---|---|

| 高速自動車国道 | 275km | 119km | 2.3 倍 |

| 一般国道 | 2021km | 1134km | 1.8 倍 |

| 都道府県道 | 4452km | 2636km | 1.7 倍 |

| 市町村道 | 28537km | 20289km | 1.4 倍 |

この税金のひどいところは二つある。

一つ目は、前払いで、払い戻しがないという点である。私は多摩市役所で、廃車手続きを終えたおやじが重量税の払い戻しがないことを知って担当者にからんでいるのを目撃したことがある。彼は「そんなばかなことがあるか」としばらく粘っていた。このおやじの怒りは当然のことだ。前払い分は些細な額ではない。次の車検時期までのまるまる二年分、私の車の場合で5万400円である。彼の税額がいくらかは知らないが、多分同じくらいの額をほんのわずかな日数のために払わされたのであろう。そんなばかなことはない。前払いはともかくとして、廃車にした場合は自動車税と同じように払い戻しをするべきだ。

[2005/6/21 付記]

2005年1月より、廃車時の自動車重量税還付制度が始まりました。国土交通省は、詐欺的行為との非難に耐えきれず、2002年1月にこの制度の導入を決めましたが、その後もずるずる引き延ばして実現までに実に3年をかけました。

二つ目は、理念がでたらめということだ。道路のコストを補うため、重量に応じて(つまり、道路を痛める度合に応じて)税額を決めると言っておきながら、営業用であれば税金が半分ですむ仕掛けになっている。大型のバスやトラックはすべてこの恩恵を受けているのだ。

| 種別 | 自家用(円) | 営業用(円) | 倍率 |

|---|---|---|---|

| 乗用車 | 6300 | 2800 | 2.3 倍 |

| 種別 | 自家用(円) | 営業用(円) | 倍率 |

|---|---|---|---|

| 2.5トン以下 | 4400 | 2800 | 1.6 倍 |

| 2.5トン超 | 6300 | 2800 | 2.3 倍 |

| バス(総重量1t毎) | 6300 | 2800 | 2.3 倍 |

| 小型二輪自動車(定額) | 2500 | 1700 | 1.5 倍 |

| 軽自動車(定額) | 4400 | 2800 | 1.6 倍 |

役所は営業用車に課税すると物価を押し上げるから優遇しているというが、かかっているコストを正当に負担することがどうして問題なのだろう。そもそも道路コストの負担こそが、この税金の主旨だったのではないか?一方、これらのコストのしわ寄せはまたもやすべて車生活者に降り掛かっているのである。「道路を痛める度合に応じて」というのは間違いで、圧力団体の強さの度合に応じているのではあるまいか。

さて、自動車重量税の主旨は道路整備のためだったはずだが、現在では国に割り当てられる分(全体の4分の3)のうち、道路のために使われているのは8割で、残りの2割は他の用途に使われている。むろん、高度成長期と同じペースで道路を作る必要もないだろうし、道路のために垂れ流し的に使われるより、別の必要とされることに使われるほうがいいのはもちろんだ。しかしそれ以前に、必要無くなった税金は廃止もしくは縮小するべきだろう。

この税金も本当に必要なのか疑問である。

第一に、車に関する都道府県税としては既に自動車税がある。毎年自動車税を払っているのに、取得税まで払わされる必要があるのだろうか?

第二に、自動車取得税は道路整備のための特定財源だが、これから先も高度成長期と同じペースで道路建設を続ける必要があるのだろうか?また作るなら作るで、渋滞の多い道路の拡張をしてくれるならいいのだが、実際には渋滞には縁のない田舎にばかり立派な道路を作っている。

結果的に、この税金で肥え太るのは、族議員と土建業者と地方の土地持ちばかりだ。彼らを食わせるためだけに税金を払っているような気がしてならない。

一方、軽油は32円10銭ですんでいる。ここにも産業優先の考え方がある。バスとトラックのほとんどは軽油を使うディーゼル車だからだ。ご存知の通り、ディーゼル車はガソリン車に比べてエンジン音がうるさく、その排気ガスは汚い。私はアパートの隣の駐車場でディーゼルの業務用車が毎朝アイドリングするために引っ越した経験があるし、バス乗り場にしばらくいると気分が悪くなる。ディーゼル車は、所有者本人のコストは安いのだが、実はその分は道路沿線や駐車場そばの住民が、自分達の健康と生活を犠牲にして支払っているのだ。

やるべきことは明らかで、軽油引取税の引き上げとガソリン税の引き下げである。ガソリン税は道路建設のための特定財源だから、そんな単純な調整はできないというかも知れないが、心配はないだろう。最近ではこの税金を道路だけではなく、国鉄債務返済などにもあてようという意見がでている。その意見には賛否あろうし、私は現状では反対だが、要するにそういう意見がでて来るほど不必要に潤沢な資金がガソリン税の名のもとに集まって来ているということなのだ。

この4月から消費税は5パーセントに値上げされたが、私が車を買ったときは車両本体価格にかかる消費税は6パーセントであった。当時、消費税は一律3パーセントだったはずなのだが、金を取れる車からはその倍をふんだくっていたのである。さすがにその後3パーセントになったが、なぜ車だけが目のかたきにされるのかよく分からない。もちろん、自動車取得税もしっかりとられたのである。

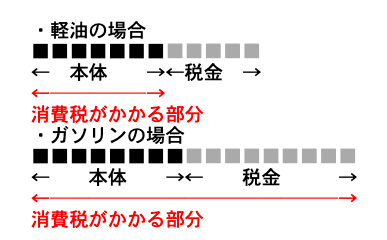

ガソリンの消費税に至っては、ほとんど詐欺に近いことが行われている。すでに述べたようにガソリンの値段の半分以上は税金であるから、消費税はそれを除いた部分にかけるべきなのは小学生でも分かる。ところが実際には、純粋な税金部分にも消費税はかけられているのだ。二重取りである上に、ガソリン本体にかかる消費税よりも、ガソリン税にかかる消費税の方が高いというとんでもない逆転現象まで起きている。(しかもガソリン税も消費税も同じ国税なのだ。)ここでも軽油は優遇(というかこれが当り前なのだが)されていて、きちんと軽油引取税を引いた部分に消費税をかけている。軽油はバス、トラックのほとんどすべてが使用するから安く抑えているのである。

消費税導入の時には同種の問題が数多く指摘されていたが、酒税、たばこ税については税率の見直しで決着がついたし、軽油については先程述べた通り、軽油引取税を除いた部分に消費税をかけることになった。ガソリンについて何の対処もされなかったのは、車生活者を代表する圧力団体がないからである。いくら三流国家のわが国とは言え、文句を言うものがいなければここまでするのだから本当にひどい。

[2023/9/3 付記]

ガソリン価格が高騰を続け、店頭小売価格(消費税込)の全国平均がとうとう185.6円と発表される中、JAF が「Tax on Tax」についての声明を発表しました。【JAF(一般社団法人日本自動車連盟)の声明】

現在、ガソリン小売価格は高騰を続け、それにともない石油元売り会社などに支給していた補助金の期間延長の検討やトリガー条項の発動も議論されております。これまでも政府や行政機関である関係省庁へ訴え続けて参りましたが、この機会に以下の事項についてJAFは改めて強く要望します。JAFでは、このような自動車ユーザーが到底理解・納得できない仕組みを一刻も早く解消するべきと考えます。

- ガソリン税等に上乗せされ続けている「当分の間税率」を廃止すべき。

- ガソリン税に消費税が課税されている「Tax on Tax」という不可解な仕組みを解消すべき。

| 税金 | 計算 | 税額 |

|---|---|---|

| 自動車取得税 | 2500000 × 0.05 | 125000円 |

| 消費税 | 2500000 × 0.05 | 125000円 |

| 自動車税 | 51000 | 51000円 |

| 重量税 | 6300 × (2.5 / 0.5) × 3 年 | 94500円 |

| 合計 | 395500円 |

| 税金 | 計算 | 税額 |

|---|---|---|

| 自動車取得税 | 2500000 × 0.03 | 75000円 |

| 自動車税 | 15700 | 15700円 |

| 重量税 | 2800 × (2.5 / 0.5) × 3年 | 42000円 |

| 合計 | 132700円 |

営業用車に消費税がかからないのを不思議に思われるかもしれないが、消費税とは消費者つまり生活者が支払う税金である。消費税納付業者は、消費者から預った消費税を消費者に代わって納入しているに過ぎない。それでも営業用車を購入する時には消費税を支払っているように見えるが、そこで一旦支払った額は、彼らが消費税を納入する際に控除されているのである。というわけで、営業用車購入に消費税はかからない。

道路施設にはお金がかかるし、排気ガスや騒音などの車問題に対処するためにも金がかかる。だから税金が高いのはわかる。しかしながら、産業や法人ばかりを優遇してそのつけを個人に負わせる今の税制にはとうてい納得できない。

燃料税を採用するのは、使った資源に応じて課税するためである。これが一番公平な課税方式だと思う。車は燃料がないと動かないので、どれだけ燃料を使ったかで、どれだけ地球や国や地方自治体の資源を使ったかが分かる。ここで言う資源とは以下のようなものだ。

税を一本化するのは、税制を分かりやすくし、徴税コストを引き下げるためである。現在の車税制のほとんどは、高度成長期を通じて金が必要になるたびに次々に追加されてきたもので、結果的にごらんの通りの巨大で複雑なものになってしまった。複雑さは役所の思うつぼだ。税制を単純にすれば、役人の数を減らすことが出来る。

一般財源にするのは、財政の硬直化を防ぐためだ。現在、車の税金の多くが道路整備のための特定財源となっているために、必要とは思えないような道路建設が延々と続けられている。人々のお金が無駄に使われ、族議員や土建業者だけを儲けさせる結果になってしまっている。

一方、燃料税は今まで優遇されてきた営業車の課税を強めることになり、物価の上昇につながるのではないかと考える人もいるだろう。私もそれは否定しないが、市場原理に委ねるしかないと思う。車に乗らない人でも間接的に車の恩恵を受けているのだから、物価の形で少しずつ負担するのは当然だろう。少なくとも、車生活者だけに負担を押しつけるのは筋違いというものだ。

政治家や役人が、「これは贅沢、これは優遇。」などと恣意的な判断に基づいて課税額を決定するのは、もはや時代遅れのやり方に思われる。彼らの掲げる論理は、反論しにくいようによく工夫されているが、実際のところは圧力団体を優遇するための隠れ蓑に過ぎないのだ。圧力団体を優遇するために、つぎはぎで様々な仕掛けを作ったために、税制は必要以上に複雑になってしまった。税制の複雑さはさらなる優遇税制の温床になるとともに徴税コストをも高めた。それらのしわよせは、すべて物言わぬ車生活者に降り掛かってきているのである。[97/5/15]

[広告] 書籍JANコード猿人 高品質な書籍バーコードと書籍スリップの版下(PDFまたはEPS)を無料で作成できます。 OpenBD を参照することで1分で作成可能。

|

|